10月17日,《歐盟官方公報》上發(fā)布了《(EU)2025/2083號條例》,即《修訂(EU)2023/956號〈碳邊境調(diào)整機制(CBAM)條例〉的簡化條例》(簡稱“CBAM簡化條例”)。

據(jù)悉,這是自CBAM設(shè)立以來的首部修訂文件,標(biāo)志著歐盟在維持碳邊境政策完整性的同時,進一步落實其減輕企業(yè)合規(guī)負(fù)擔(dān)與優(yōu)化監(jiān)管流程的承諾。

主要修訂內(nèi)容如下:

1. 引入“單一質(zhì)量門檻”的豁免機制

原先對單批價值低于150歐元的CBAM貨物豁免,現(xiàn)被**“基于年度累計凈質(zhì)量”的統(tǒng)一豁免機制**取代。

門檻設(shè)定:50噸/年,適用于鋼鐵、鋁、化肥和水泥等行業(yè)的CBAM商品。

電力與氫氣因行業(yè)特性暫不適用此門檻。

年度進口量低于50噸的進口商可豁免報告、申報與證書交付義務(wù)。

一旦超出門檻,年度內(nèi)全部CBAM進口均須履行完整義務(wù)。

2. 門檻的年度審查與調(diào)整機制

歐盟委員會將每年審查門檻的合理性,以確保覆蓋至少99%的嵌入式排放量。如未達(dá)目標(biāo),委員會可通過授權(quán)法案調(diào)整該值。

3. 門檻執(zhí)行與違規(guī)處罰

國家當(dāng)局與委員會將共享接近門檻(達(dá)90%)的進口商名單。

人為拆分進口以規(guī)避門檻的行為將被視為違規(guī)。

未經(jīng)授權(quán)且超額的進口商,將被處以每噸嵌入排放量300–500歐元罰款(標(biāo)準(zhǔn)罰金的3–5倍)。

若超額比例不超過10%,罰金可減免。

4. CBAM授權(quán)申報人制度

預(yù)計將超門檻的進口商須提前申請授權(quán)資格。

截至2026年3月31日前申請者,可在審理期間繼續(xù)臨時進口。

授權(quán)申報人可委托在歐盟注冊的第三方提交申報,但仍承擔(dān)合規(guī)責(zé)任。

5. 年度申報與證書交回

截止日期延后至進口后一年的9月30日,給予企業(yè)更充裕的合規(guī)周期。

CBAM證書季度購買比例從80%降至50%,以減輕現(xiàn)金流壓力。

6. 嵌入排放的計算規(guī)則

可使用經(jīng)認(rèn)可驗證的實際值或委員會確定的默認(rèn)值。

默認(rèn)值將基于排放量最高的前十個出口國平均水平。

7. 碳價減免機制

經(jīng)授權(quán)的申報人可根據(jù)第三國已支付碳價申請減少需交付的CBAM證書。

自2027年起,委員會將在CBAM登記冊中公布具有有效碳定價體系的第三國默認(rèn)碳價。

若在第三國以外地區(qū)繳納碳價,同樣可抵扣。

8. CBAM證書制度優(yōu)化

自2027年2月1日起,通過中央平臺集中銷售CBAM證書。

2027年購買的2026年進口對應(yīng)證書以2026年EU ETS配額季度均價計價。

自此之后,證書價格將按EU ETS拍賣周均價確定。

回購機制、到期規(guī)則及無償注銷機制同步更新,以防止囤證。

9. 處罰機制優(yōu)化

與EU ETS的處罰框架對齊(每噸100歐元)。

對輕微或非故意錯誤可酌情減輕處罰。

10. 部門與技術(shù)性澄清

未煅燒高嶺土被排除在CBAM范圍之外。

電力排放計算僅限直接排放。

第三國設(shè)施注冊需提供母公司信息;驗證機構(gòu)須在認(rèn)證后兩個月內(nèi)完成注冊(不得早于2026年9月1日)。

建立與管理中央平臺的費用將由授權(quán)申報人承擔(dān)。

相關(guān)信息>>

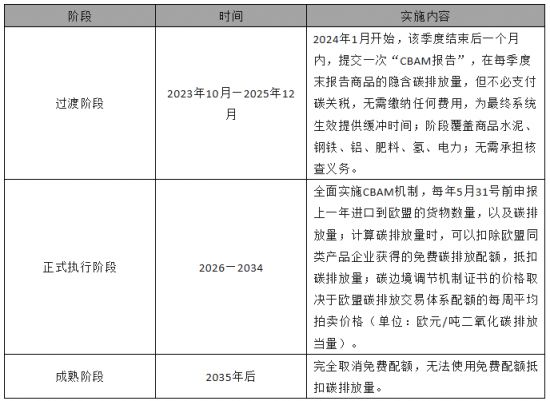

CBAM設(shè)立是針對部分進口商品的碳排放量所征收的稅費。

第一階段:在2023年10月1日至2025年12月31日之間為過渡期:進口商應(yīng)按照碳邊境調(diào)節(jié)機制要求,在每季度末報告商品的隱含碳排放量,但不必支付碳關(guān)稅,為最終系統(tǒng)生效提供緩沖時間;

第二階段:2026-2034年正式實施、持續(xù)推進:階段內(nèi),于每年5月31日前申報上一年進口商品的碳排放量,歐盟同類產(chǎn)品企業(yè)可以獲得免費排放額度,CBAM逐步適用于企業(yè)和有關(guān)國家、地區(qū);

第三階段:2035年后,CBAM體系成熟:完全取消免費配額,無法使用免費配額抵扣碳排放量。

特別聲明:本網(wǎng)站轉(zhuǎn)載的所有內(nèi)容,均已署名來源與作者,版權(quán)歸原作者所有,若有侵權(quán),請聯(lián)系我們刪除。凡來源注明低碳網(wǎng)的內(nèi)容為低碳網(wǎng)原創(chuàng),轉(zhuǎn)載需注明來源。

相關(guān)文章:

- 生態(tài)環(huán)境部召開部常務(wù)會議 審議并原則通過《2024、2025年度全國碳排放權(quán)交易市場鋼鐵、水泥、鋁冶煉行業(yè)配額總量和分配方案》

- 上海市生態(tài)環(huán)境局關(guān)于發(fā)布2026年度發(fā)電、鋼鐵行業(yè)納入全國碳排放權(quán)交易市場重點排放單位名錄的通知

- 習(xí)近平:中國已經(jīng)建成全球最大、發(fā)展最快的可再生能源體系

- 歐洲公告正式發(fā)布CBAM簡化條例

- 第五批6項CCER方法學(xué)征求意見稿發(fā)布 市場加速擴容 A股上市公司搶灘布局

- 2025碳市場報告透露巨大變化!釋放五大信號

- 第五批6項CCER方法學(xué)征求意見稿發(fā)布 市場加速擴容 A股上市公司搶灘布局

- 碳減排最多達(dá)九成 新型航空燃料直面高成本與低產(chǎn)能考驗

- 重慶加快建立以出口外貿(mào)為導(dǎo)向的產(chǎn)品碳足跡管理體系實施方案

- 《解放日報》深度報道!綠鏈平臺與建行以綠色金融創(chuàng)新 激活產(chǎn)業(yè)轉(zhuǎn)型新動能

- 碳足跡粵港澳互認(rèn)!廣東生態(tài)新政落地

- 三部門發(fā)布2024年電力碳足跡因子數(shù)據(jù)的公告

- 歐盟趕在COP30前允許購買碳信用來實現(xiàn)減排目標(biāo)

- 遼寧啟動產(chǎn)品碳足跡標(biāo)識認(rèn)證國家試點

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9